English

English

Moduł UFG

Moduł UFG

Jednym z fundamentalnych zadań Ubezpieczeniowego Funduszu Gwarancyjnego jest pełnienie funkcji Ośrodka Informacji, który jest odpowiedzialny za zbieranie i udostępnianie uprawnionym podmiotom, przewidzianych ustawowo danych ubezpieczeniowych. Ma to na celu ułatwienie poszkodowanym w kolizjach i wypadkach drogowych dochodzenia roszczeń oraz likwidacji szkody. W ramach Ośrodka Informacji gromadzone są dane dotyczące: zawartych umów ubezpieczenia komunikacyjnego OC i AC, zdarzeń drogowych skutkujących odpowiedzialnością zakładu ubezpieczeń oraz odszkodowań, wypłaconych z zawartych umów ubezpieczeniowych.

Informacje zawarte w OI UFG pozyskiwane są od zakładów ubezpieczeń, które mają obowiązek przekazywania do UFG informacji dotyczących zarówno zawartych, jak i odnowionych umów ubezpieczenia oraz wszelkich zdarzeń komunikacyjnych rodzących odpowiedzialność odszkodowawczą zakładów ubezpieczeń.

Moduł UFG oferuje następujący zakres usług:

- usługa „pobierz HistorięUbezpieczeń (ZPP5)”

- usługa „pobierz Szkody (ZPP3)”

- UFG usługa wzbogacona: „Udostępnij Posiadacz Pojazdu”

- CEP usługa „Identyfikacja PojazduZaklad Ubezp.”

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł CEIDG

Moduł CEIDG

Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG) jest elektronicznym rejestrem przedsiębiorców, którzy działają w Polsce. Poza podstawowymi informacjami, takimi jak NIP czy siedziba przedsiębiorcy, CEIDG posiada również dane na temat daty założenia i zamknięcia działalności, jej aktualnego statusu, czy posiadanych przez nią koncesji, licencji, zezwoleń i wpisach do rejestru działalności regulowanej.

Integracja z bazą CEIDG umożliwia szybkie pozyskanie dokładnych i szerokich informacji na temat działalności. Dzięki wielu kryteriom wyszukiwania, nie jest konieczna znajomość numeru NIP działalności – udostępniana usługa daje możliwość zidentyfikowania działalności na podstawie jej nazwy czy adresu.

Dzięki modułowi CEIDG, szybko uzyskasz dokładne dane na temat interesującej Cię działalności, między innymi:

- podstawowe dane o przedsiębiorcy, takie jak jego imię i nazwisko oraz nazwa, NIP i REGON działalności

- dane kontaktowe– adres e-mail, adres strony internetowej, telefon i faks.

- kompletne dane adresowe

- historię działalności, w tym daty założenia, zawieszenia, wznowienia i zaprzestania działalności oraz aktualny status działalności

- informacje o spółkach cywilnych, których wspólnikiem jest przedsiębiorca

- listę zakazów, uprawnień i koncesji

- informacje o postępowaniach naprawczych i sukcesjach.

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł STIR

Moduł STIR

STIR, czyli System Teleinformatyczny Izby Rozliczeniowej, to narzędzie Krajowej Administracji Skarbowej wprowadzone w celu przeciwdziałania wykorzystywaniu sektora finansowego do wyłudzeń skarbowych. Zgodnie z wprowadzoną w 2018 roku ustawą, każdy bank zobowiązany jest do informowania KAS przy pomocy STIR o akcjach na rachunkach. Informacje o założeniu i likwidacji konta, czy też zmianie pełnomocnika, muszą być przesyłane przez bank do KAS codziennie, natomiast dane transakcji na rachunku wysyłane są na żądanie szefa KAS.

Szef KAS ma prawo do czasowego zablokowania środków na koncie, które należy do podmiotu podejrzanego o oszustwa finansowe. Po wpłynięciu przez STIR żądania założenia blokady na rachunku, bank zobowiązany jest niezwłocznie zamrozić takie środki i poinformować szefa KAS o realizacji żądania. Szybkość przepływu informacji i podejmowanych czynności jest szczególnie istotne w czasach bankowości elektronicznej, stąd też kluczowym jest, by komunikacja banku z KAS za pomocą STIR była niezawodna.

Moduł APILogic HUB STIR zapewnia integrację ze STIR, a co za tym idzie, błyskawiczne informowanie o zleceniach założenia, zdjęcia czy modyfikacji blokady środków. Umożliwia również codzienne przekazywanie informacji o zmianie statusów rachunku. Dzięki wykorzystaniu APILogic HUB do komunikacji z KAS, zapewniona jest zgodność z ustawą o przeciwdziałaniu wykorzystywania sektora finansowego do wyłudzeń skarbowych, a czytelne API dostarczone przez APILogic HUB ułatwia przekazywanie wymaganych informacji do KAS.

Moduł STIR umożliwia odbiór komunikatów od szefa KAS przekazywanych za pomocą STIR. Możliwe jest cykliczne wywoływanie API dostarczonego przez APILogic HUB w celu codziennego przekazywania wymaganych informacji do KAS. Moduł APILogic HUB STIR zapewnia stałą komunikację ze STIR, dzięki czemu żądania przychodzące z KAS niezwłocznie trafią do adresata.

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł BIG

Moduł BIG

Informacje pochodzące z Biur Informacji Gospodarczej są niezwykle istotne dla każdej firmy, której zależy na współpracy z rzetelnymi podmiotami. Istotnym jest, że w Polsce nie ma jednego, centralnego BIG, lecz funkcjonuje kilka niezależnych, konkurencyjnych biur informacji gospodarczej, między którymi nie ma przepływu informacji. Z tego powodu, aby skutecznie zweryfikować swojego przyszłego kontrahenta, konieczne jest wystąpienie z zapytaniem do każdego z BIG-ów. Moduł APILogic HUB BIG skutecznie upraszcza ten proces, przez zapewnienie integracji ze wszystkimi największymi biurami, czyli: ERIF Biuro Integracji Gospodarczej, BIG Info Monitor, Krajowy Rejestr Długów BIG. Dane na temat podmiotu pobierane z Biur Informacji Gospodarczej są kluczowe dla zarządzania ryzykiem. Mogą być wykorzystane w celu:

- obliczania zdolności kredytowej klienta

- weryfikacji wiarygodności finansowej klienta

- sprawdzenia rzetelności firmy, z którą zamierzamy podjąć współpracę

- utrzymywania kontroli nad informacjami o własnej firmie.

Moduł APILogic HUB BIG wysyła do wszystkich Biur Informacji Gospodarczej żądanie pobrania raportu dotyczącego danej osoby fizycznej lub prawnej. Biura Informacji Gospodarczej odpowiadają na żądanie gotowymi raportami, zawierającymi dane na temat wierzytelności sprawdzanej osoby. Po skompletowaniu raportów, APILogic HUB udostępnia je użytkownikowi w zintegrowanej, czytelnej formie.

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł KIR

Moduł KIR

Krajowa Izba Rozliczeniowa jest kluczowym podmiotem infrastruktury polskiego systemu płatniczego, który świadczy usługi rozliczeniowe i zapewnia rozwiązania dla sektora bankowego i płatniczego. Dostarczana przez KIR usługa Ognivo umożliwia szybką komunikację online pomiędzy bankami a innymi podmiotami uprawnionymi do uzyskiwania informacji objętych tajemnicą bankową. Wykorzystanie Ognivo do komunikacji między podmiotami zapewnia znaczne oszczędności finansowe i czasowe, zwiększa też bezpieczeństwo takiej korespondencji.

Dzięki integracji z Ognivo można w prosty sposób uzyskać dane, takie jak informacje o:

- rachunkach bankowych dłużników – funkcjonalność ta umożliwia organowi egzekucyjnemu pozyskanie informacji, czy dany bank prowadzi rachunek dla konkretnego podmiotu lub dłużnika

- rachunkach bankowych danej osoby – dzięki tej funkcjonalności posiadacz rachunku może odszukać własne „zapomniane” rachunki bankowe oraz imienne rachunki członka SKOK; funkcjonalność ta umożliwia również odszukanie rachunków spadkodawcy przez spadkobiercę.

Moduł KIR przez integrację z usługą Krajowej Izby Rozliczeniowej zapewnia również wsparcie procesów:

- zajęcia wierzytelności z rachunku bankowego – organy egzekucyjne, takie jak banki komercyjne i spółdzielcze, komornicy sądowi, ZUS, Izba Administracji Skarbowej, czy też urzędy, mają możliwość zajęcia wierzytelności przy pomocy Ognivo

- przenoszenia rachunków płatniczych – dzięki integracji z Ognivo, informacje o przenoszonym rachunku mogą szybko trafić z dotychczasowego banku klienta do jego nowego banku, z zachowanym bezpieczeństwem i jednoznacznością danych.

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł Pesel

Moduł Pesel

PESEL, czyli Powszechny Elektroniczny System Ewidencji Ludności, jest jednym z podstawowych rejestrów w Polsce. Zawiera informacje o obywatelach polskich oraz cudzoziemcach, którzy mają nadany numer PESEL.

Dane z bazy PESEL potwierdzane są w trybie weryfikacji. Udostępnienie danych w tym trybie zezwala na porównanie z rejestrem wyłącznie danych adresowych oraz informacji potwierdzających zgon.

W trybie weryfikacji danych porównaniu podlegają:

- numer PESEL

- dane adresowe

- potwierdzenie zgonu

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł RDO

Moduł RDO

Rejestr Dowodów Osobistych to centralna i ogólnokrajowa baza danych, w oparciu o którą rozpatrywane są wszelkie sprawy związane z wydawaniem i unieważnianiem polskich dowodów osobistych. Organem sprawującym pieczę nad prawidłowym funkcjonowaniem RDO jest Ministerstwo Cyfryzacji.

Dane potwierdzane są w trybie ograniczonej transmisji danych. Udostępnienie danych w tym trybie potwierdza istnienie albo nieistnienie ważnego dowodu osobistego zawierającego określony zakres danych.

W trybie ograniczonej teletransmisji danych porównaniu podlegają:

- imię(imiona)

- nazwisko

- numer PESEL

- seria i numer dowodu osobistego

- data wydania dowodu osobistego

- termin ważności dowodu osobistego

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł kategoryzacji

Moduł KAtegoryzacji - Zastosowanie biznesowe

Moduł kategoryzacji służy do analizy rachunku bankowego pod kątem typów dokonywanych transakcji a także do uzyskania dodatkowych informacji o użytkowniku rachunku poprzez stworzenie profili behawioralnych.

Transakcje widoczne na rachunku bankowym są zbiorem danych niejednorodnym, otwartym o wysokim stopniu granulacji. Ich ilość oraz różnorodność sprawia, iż proces analizy manualnej jest pracochłonny oraz niemożliwy do pełnej standaryzacji. Z racji na wspomnianą charakterystykę danych nie jest on także możliwy w sposób bezpośredni do analizy automatycznej. Dzieje się tak, gdyż bez odpowiedniej obróbki danych systemy komputerowe nie są w stanie zinterpretować opisów transakcji, także ich odbiorców i nadawców w sposób pozwalający na wykorzystanie danych transakcyjnych w strategiach biznesowych. Z punktu widzenia systemów IT jedynie kwotowe wartości transakcji są interpretowalne na zasadach matematycznych i można w sposób łatwy kreować reguły w oparciu o ten typ danych. Wykorzystanie jedynie wiedzy o wartościach transakcji bez zrozumienia jakościowych jej cech, czyli jej typu nie pozwala na uzyskanie maksymalnych efektów z posiadanych zbiorów danych.

Głównym zadaniem modułu kategoryzacji jest umożliwienie interpretacji danych transakcyjnych z rachunku bankowego poprzez ich ustrukturyzowanie. Każdej z transakcji przypisywany jest jeden z góry określonych typów takich jak np.: dochody, zakupy, hazard, pożyczki, windykacja. W wyniku kategoryzacji (przypisania znacznika każdej z transakcji) powstają wspólne grupy transakcji, a zbiór składający się z setek lub tysięcy różnorodnych tytułów przelewów zostaje sprowadzony do grup jednorodnych jakościowo. Dzięki kategoryzacji dane stają się możliwe do wykorzystania w oparciu o jasne biznesowe reguły zarówno w procesach manualnych jak i automatycznych.

Instytucje finansowe będące naszymi klientami wykorzystują dane przetworzone przez moduł kategoryzacji w następujących procesach:

- manualna/automatyczna weryfikacja klienta:

- potwierdzenie dochodów

- weryfikacja anty-fraud na podstawie geolokalizacji transakcji

- weryfikacja danych podanych w formularzu aplikacyjnym o pożyczkę

- zarządzanie ryzykiem

- dane wejściowe do modeli scoringowych

- wszelkiego typu reguły decyzyjne

- windykacja – na podstawie danych teleadresowych pozyskanych z transakcji

- marketing:

- dedykowane kreacje marketingowe dla klientów o określonych profilach transakcyjnych

- cross sell produktów w przypadku wykrycia konkretnych typów transakcji na rachunku

FUNKCJONALNOŚCI MODUŁU

Jedyne dane wykorzystywane przez moduł kategoryzacji to dane transakcyjne z rachunku bankowego. Wykorzystywane zmienne to data wykonania /rozliczenia transakcji, jej tytuł, strony transakcji (płatnik i odbiorca) a także jej kwota, waluta oraz informacja czy transakcja była uznaniem czy obciążeniem rachunku. Na podstawie powyższych danych moduł przygotowuje następujące informacje zwrotne:

Podstawowa kategoryzacja

Do każdej transakcji przypisywany zostaje jeden znacznik z zamkniętego katalogu typów transakcji. Identyfikowane są dzięki temu:

- dochody

- standardowe transakcje kosztowe takie jak: zakupy, abonamenty, wydatki związane z samochodem, ubezpieczeniami, zdrowiem, podróżami, itp.

- wpływy i wypływy bezpośrednio związane ze zdolnością kredytową takie jak otrzymane i spłacane pożyczki w bankach, SKOKach i instytucjach pożyczkowych a także spłaty na poczet windykacji oraz zajęcia komornicze

- transakcje związane z ryzykiem takie jak przepływy związane z hazardem oraz inwestycjami na rynku forex

Dzięki dodaniu typu transakcji otrzymujemy możliwość grupowania oraz filtrowania danych a co za tym idzie ich interpretacji oraz badania sytuacji i profilu klienta. Kategoryzacja w obecnej wersji oprogramowania jest co do zasady jednowymiarowa co znaczy, że do każdej transakcji przypisany jest tylko jeden znacznik. Część transakcji jest możliwa do opisania przez kilak typów i w takim wypadku wybierany jest ten który niesie największą wartość informacyjną. Odstępstwem od reguły są przychody na rachunku zidentyfikowane jako szeroko pojęte wynagrodzenie, gdzie system określa jeszcze drugi wymiar, którym jest szczegółowy typ wynagrodzenia (np. UoP, zlecenie, FV, premia, itp.)

Agregaty oraz dynamika zmiennych w czasie

Jest to grupa ponad 1000 predefiniowanych zmiennych, które są wyliczane jako sumy kwot oraz ilości transakcji określonego typu w określonym czasie. A także różnice w czasie w poszczególnych typach transakcji.

Przykładowe agregaty:

- kwota otrzymanych chwilówek w ostatnich 30 dniach

- ilość transakcji związanych z rozrywką w okresie od 60 do 90 dni przed datą wyciągu

- różnica w kwocie spłacanych rat w bankach w obecnym miesiącu w stosunku do poprzedniego

Agregaty te mogą być wykorzystane w procesie oceny ryzyka w regułach decyzyjnych. Jest to również baza danych przygotowana pod budowę modeli scoringowych. Na etapie wdrożenia systemu agregaty mogą zostać całkowicie sparametryzowane pod Państwa wymogi.

Jedynym warunkiem jest to, aby nadal opierały się o kategorie transakcji obecnie zdefiniowane w systemie.

Identyfikacja dochodu

W tej części odpowiedzi moduł zwraca informacje o dochodach klienta w rozbiciu na konkretne typy dochodów wraz z uwidocznieniem danych pracodawcy lub kontrahenta w przypadku dochodów uzyskiwanych na podstawie faktur vat. Dodatkowo tak jak w przypadku agregatów system zwraca kilkaset zmiennych grupujących dochody w określonych przedziałach czasowych.

Informacja o dochodach może być wykorzystywana w procesie weryfikacji osoby aplikującej o pożyczkę, natomiast agregaty przy budowie modeli scoringowych.

Profil klienta

Moduł kategoryzacji przeszukuje dane z rachunku bankowego pod kątem informacji pozwalających określić zdefiniowane cechy właściciela rachunku. System zwraca informacje o takich cechach jak to czy właściciel / użytkownik rachunku ma dzieci, samochód, własne mieszkanie, abonament telefoniczny, czy wyjeżdża za granicę, czy prowadzi imprezowy tryb życia, itp.

Ta funkcjonalność systemu dostarcza danych pozwalających na profilowanie pod kątem behawioralnym. Wykorzystywana jest przez instytucje finansowe w procesach oceny ryzyka oraz marketingu.

Skip tracing

Funkcjonalność dostarczająca danych dla procesu windykacji. System zwraca wszystkie odnaleziona na rachunku dane teleadresowe użytkownika rachunku takie jak adresy, numery telefonów, adresy mail, dane pracodawcy.

Aktywność na rynku finansowym

Funkcjonalność ma na celu przedstawienie jak najpełniejszego obrazu zdolności kredytowej poprzez wskazanie produktów kredytowych z których korzysta użytkownik badanego rachunku bankowego oraz instytucji finansowych z których usług korzysta. Pierwsza część danych zwracanych przez niniejsza funkcjonalność systemu to informacja czy któryś z produktów takich jak karta kredytowa, pożyczka bankowa, pożyczka z firmy pożyczkowej lub też kredyt hipoteczny są w posiadaniu badanej osoby. Na kolejnym etapie zwracane są listy banków oraz firm pożyczkowych które są dostarczycielami wyżej wymienionych produktów. System zwraca także listę aplikacji do firm pożyczkowych w których użytkownik rachunku aplikował o pożyczkę.

Niniejsza funkcjonalność posiadając dokładne zbadać informacje o przepływach finansowych związanych z produktami kredytowymi.

Geolokalizacja

Funkcjonalność systemu odpowiedzialna za wyszukanie transakcji dokonanych fizycznie w określonym miejscu oraz oczyszczenie danych i przedstawienie ich w czytelnej formie adresu. System zwraca datę, kwotę, kraj, miasto oraz ulicę gdzie wykonana była transakcja. Dzięki niniejszym danym możliwe jest określenie powtarzalnych, sezonowych oraz jednorazowych miejsc przebywania użytkowania rachunku bankowego. Dane możliwe do wykorzystania w procesie zarządzania ryzykiem (antyfraud) a także w marketingu targetowanym geograficznie.

Interesują Cię rozwiązania z zakresu Open Banking?

Moduł PSD2

Moduł PSD2

Przygotowane przez doświadczony zespół architektów i specjalistów od rynku finansowego, rozwiązanie APILogic HUB z modułemPSD2, umożliwia integrację z wieloma bankami poprzez ujednolicone API. Korzystający z APILogic HUB nie musi martwić się o różnice implementacyjne usług PSD2, które występują między poszczególnymi bankami.

APILogic Hub jest rozwiązaniem IT, które agreguje w jednym miejscu interakcje z usługami PSD2 dostarczanymi przez wszystkie banki w Unii Europejskiej: PIS – Payment Initiation Service, AIS – Account Information Service, CoF – Confirmation of Funds.

Rozwiązanie działa dla rachunków osób indywidualnych oraz firmowych. Nie ma ograniczenia terytorialnego. Rozwiązanie współpracuje z bankami w całej Unii Europejskiej.

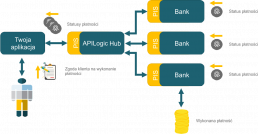

INICJOWANIE PŁATNOŚCI – PIS

APILogic HUB moduł PSD2 implementuje usługę PIS umożliwiając stworzenie płatności, a następnie jej monitorowanie. Usługa PIS to możliwość wdrożenia znacznych usprawnień w procesach związanych ze sprzedażą usługi produktów.

APILogic HUB poprzez PIS zapewnia automatyzację wielu czasochłonnych aktywności w tych procesach:

- Bezpłatne płatności – płatności wykonywane z wykorzystaniem usługi PSD2 PIS są bezpłatne

- Monitoring płatności – ciągły monitoring statusu płatności po stronie rachunku klienta zmniejsza ryzyko utraty płynności finansowej oraz koszty monitoringu należności.

- Wiele typów płatności – PIS to wiele typów przelewów: przelew krajowy, przelew zagraniczny, przelew cykliczny.

- APILogic HUB umożliwia stworzenie płatności oraz jej monitorowanie. Usługa działa dla rachunków osób indywidualnych oraz firmowych.

- Przed stworzeniem płatności klient poprzez APILogic HUB wyraża zgodę na jej wykonanie i wskazuje bank gdzie znajduje się jego rachunek.

- Klient uwierzytelnia się w wybranym banku i autoryzuje APILogic HUB do stworzenia i monitorowania statusu płatności.

- APiLogic HUB otrzymuje od instytucji finansowej Token, którym posługuje się w celu zainicjowania płatności.

- Po zainicjowaniu płatności APILogic HUB odpytuje cyklicznie bank o status płatności do czasu jej wykonania.

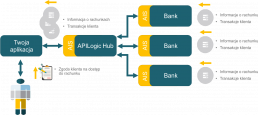

DOSTĘP DO RACHUNKU KLIENTA – AIS/COF

Dwie usługi zdefiniowane przez dyrektywę PSD2 -informacja o rachunku (Account Information Service – AIS) oraz sprawdzenie środków na rachunku (CoF) – są implementowane przez APILogic HUB, dostarczając informacji o rachunkach bankowych oraz ich historii.

Usługi AIS/CoF pozwalają na usprawnienie i zautomatyzowanie procesów korzystających z informacji na temat rachunków klienta. Dzięki temu dane szybciej przepływają między elementami procesów, skracając czas potrzebny do zakończenia czynności:

-

- Informacja w jednym miejscu – dostęp do danych finansowych wszystkich potencjalnych klientów poprzez jedną usługę.

- Analityka biznesowa – ujednolicony format danych finansowych pozwala budować analizy badające trendy i zachowania klientów.

- Weryfikacja tożsamości – dostęp do bieżących danych klienta pozwala potwierdzić zdalnie jego tożsamość.

- Analiza potrzeb klienta – analiza historii rachunku pozwala ocenić rzeczywiste potrzeby klienta i zaproponować mu odpowiedni produkt i usługę.

- Wiarygodność klienta – potwierdzona tożsamość i historia finansowa jednoznacznie pozwalają ocenić rzetelność klienta oraz wykluczyć zachowania fraudowe

- Nowe produkty – znając trendy zakupowe klientów, poziom ich przychodów oraz wydatków w łatwy sposób można kształtować nowe produkty.

- APILogic HUB pobiera historię transakcji oraz informację o rachunkach z wielu banków. Usługa działa dla rachunków osób indywidualnych oraz firmowych.

- Przed pobraniem informacji klient poprzez APILogic HUB wyraża zgodę na dostęp do rachunków i historii transakcji w danym banku.

- Klient uwierzytelnia się w wybranym banku i autoryzuje dostęp APILogic HUB do wybranych rachunków płatniczych.

- APILogic HUB otrzymuje od instytucji finansowej Token, którym posługuje się w celu pobierania informacji o rachunku i historii rachunku.

- Pobrane informacje z wielu banków agregowane są w jednym miejscu i można je wykorzystać w celu wykonywania analityki biznesowej np.: w procesach up/cross-sellingu czy badania potrzeb klienta.

Interesują Cię rozwiązania z zakresu Open Banking?

CONNECT 2020 - INTERNATIONAL USER GROUPS CONFERENCE - Software AG

CONNECT 2020 - INTERNATIONAL USER GROUPS CONFERENCE - Software AG

Termin: 15-19 czerwca 2020 r.

Miejsce: Haga, Holandia

Żyjemy w świecie, który łączy każdą „rzecz”, od aplikacji i systemów po chmury, a nawet samochody. Co jest najważniejszym linkniem między tymi rzeczami? Człowiek. Dlatego właśnie relacje międzyludzkie będą królować na konferencji Software AG International User Groups (IUG) Conference 2020 w najbardziej królewskim mieście Holandii – Hadze. Spotkanie IUG to konferencja klientów dla klientów. To doskonała okazja do tego, aby podzielić się pomysłami, rozwiązaniami i porozmawiać o planach na przyszłość.